地震保険の解説

1.地震対策

(1)地震による被害想定

①建物の倒壊・損傷

②設備・什器の転倒・損傷

③商品・製品の損壊

⑤インフラの損傷

(2)発生する現象

①地震による津波

②地震による火災

③避難の阻害

④道路遮断による交通マヒ

⑤在館者の負傷・死亡

⑥建物の継続的使用不可

(3)地震の影響

①地震被害の発生・拡大

②消火・救助活動の阻害等

③企業財産の損害発生

④企業活動の停止による収益減少等

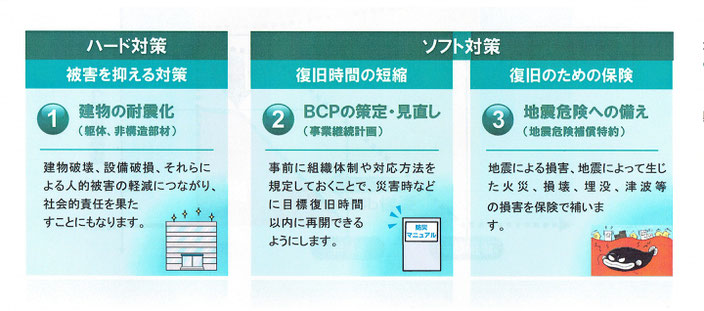

(4)地震対策

①耐震化の政策推進 建物設備の耐震化

②BCPの策定

③地震危険を補償する保険の備え 地震保険に加入

2.事業中断による損害

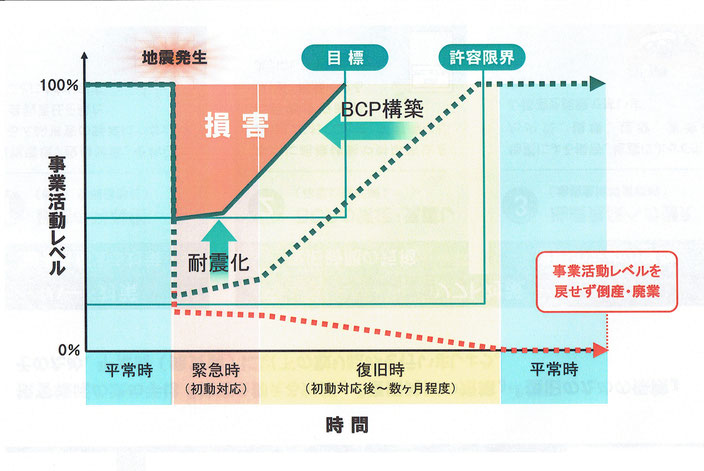

貴社建物の耐震化を図ることで、地震発生時の事業活動の低下を抑えます。

加えてBCP構築を通じて復旧機関の短縮を図ることで最小限の被害に抑える対策が可能です。

3.地震対策

地震損害の決め手は『被害を抑える対策』『復旧時間の短縮』『復旧のための保険』です・

そのためには、今から次の取り組みを行いましょう。

地震保険のご提案

1.地震保険対策ー地震・津波による損害の補填と事業継続の費用補填

地震保険は被害の軽減対策であり事業継続資金の調達になります。

①震災時被害を抑える対策を検討準備します。

・建物破壊、設備機械破壊、人的被害防衛策を検討し準備します。

・被害を抑える準備は、自社被害の回避を行い、被災者を救済をする等公共的・社会的責任を果たすことになります。

②復旧期間の短縮について検討準備します。

・BCPを策定し計画的に復旧機関の見直しを図り「事業継続計画」を策定します。

・「事業継続計画」から、地震BCPマニュアルを作成し、継続的・定期的に訓練を実行します。

・リスクマネジメント委員会は定例的に開催し、地震対策マニュアルの見直しと定期的訓練を実施します。

・BCP規定には、災害時の復旧目標期間を設定します。目標設定期間内に事業を再開します。

③復旧のための保険を検討します。

・自社ファイナンス計画を策定し、地震保険方法と加入金額を決めます。

・保険金額の策定:不足するファイナンスを地震保険で補います。

地震危険担保補償特約

火災保険の特約として、地震や津波・噴火などの損害を補償します。この特約は単独のご加入はできません。火災保険とセットでご契約いただきます。即ち任意付帯になります。住宅専用の火災保険では地震法により「原則自動付帯」です。

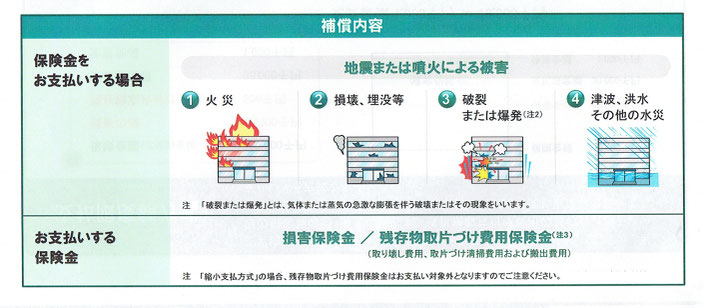

2.地震保険金の支払い(地震保険でカバーできる金額を検討します。)

1)地震が原因で建物・設備機器が損壊・埋没し損害を被った場合に支払います。

2)地震が原因で火災が発生した場合に支払います。

3)地震が原因で破裂又は爆発で損害を被った場合に支払います。

4)地震が原因で津波・洪水その他の水災により損害を被った場合に支払います。

3.地震保険加入方法ー事業存続のためにはどんな保険に、いくら付けておくか。

日本国内で地震保険の認可(金融監督庁)を受けている地震保険は次の3通りとなります。他のディリバティブ保険は、自家保険に属します。

1)縮小方式

①地震保険金額

火災保険金額に対して縮小割合を決め地震保険金額を決めます。

※10億円(火災保険金額)に対して縮小割合15%の場合:10億円×15%=15千万円(地震保険金額)

②地震保険支払金

地震損害額に対して縮小割合を掛けて保険金を算出します。

※損害額2億円・縮小割合15%で決めた場合:20億円×15%=地震保険支払金額

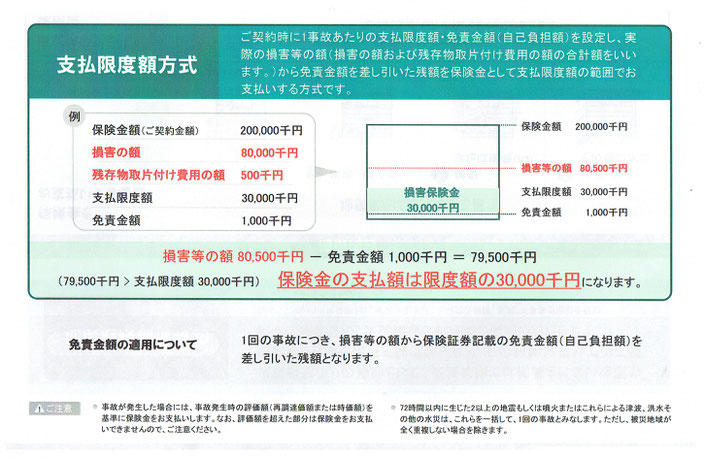

2)支払限度方式

①火災保険(再調達価格)に地震保険を付帯します。

②支払限度額を再調達価格以内で設定します。

②支払限度額を上限にして実際の損害額を支払います。

3)BCP地震利益保険

①火災保険に付帯しません。地震対応の利益保険になり、単独契約となります。

②地震観測地点を設定します。

※本社・工場は岐阜県に所在するが、東京直下型地震に備え「東京を観測点」にできます。

③観測点で「震度6以上」になった場合、契約金額を限度に保険金を支払います。

・自社施設に損壊が生じ営業停止となった場合

・取引先が地震被害に合い営業停止になり損害を受けた場合

・交通の遮断により交通が停止し事業が中断し損害を受けた場合

・電気・水道・ガス・通信などのインフラが停止し損害を受けた場合

※支払保険金=喪失利益+収益減少防止費用+営業継続費用となります。

地震保険の契約方式による支払保険金比較

支払限度支払方式と縮小支払い方式

縮小支払い方式の場合、火災保険金額に対して縮小割合を決めます。縮小割合は、観測地点の地震の危険度に応じています。

(決め方)

①火災保険金額(再調達価格)200,000千円

②縮小支払い割合(東京都) 15%

③地震保険金額 200,000千円×15%=30,000千円

④免責額 100千円

限度額支払い方式の場合、火災保険金額に対して地震保険限度額を決めます。縮小割合は、観測地点の地震の危険度に応じています。

(決め方)

①火災保険金額(再調達価格)200,000千円

②支払限度額(東京都) 15%

③地震保険金額 200,000千円×15%=30,000千円

④免責額 100千円

保険料

地震保険料は、建築基準法の建築年月により異なります。

1)1950年 旧耐震基準:建築基準法制定により構造基準が決められた。

2)1981年6月1日 新耐震基準が制定された。

新耐震基準の建物に対する保険料が、地震保険料の基準になります。

旧耐震基準の建物に対する保険料は、耐震建物とみなしていません。保険料が高くなります。

利益保険・地震保険

地震観測地点で震度6以上になった場合、地震保険金額を全額前払い、損害(=収益減)が確定した時点で保険金を清算します。事業継続に必要な金額を調達できる地震保険として加入者が増加しています。

ディリバティブ商品

※外部ファイナンスを利用したディリバティブ地震対策を活用している企業もあります。このような場合は社内でよく検討しリスク対策を図ってください。

※キャットボンド(大災害債権)とは、地震や台風の大自然リスクをキャットボンド市場へ移転し、投資家には災害時は元本が減額乃至全額返還しないという仕組みです。投資効率は安定していると言われています。

地震保険の詳細は、弊社03(3667)7531にお問い合わせください。係員が詳細についてご説明いたします。