火災保険:2025年問題

2025年10月1日純保険料16%UPが損害保険料率算出機構の指導で実施されました。

保険料UPの要因は、自然災害の保険金支払いが増加したことや建築費、物価上昇による費用の増加により保険会社の火災保険収支が大幅な赤字になったため保険料改定を行い収支改善を行うため改訂しました。 その結果火災保険の保険料は一気に2倍にUPしました。

又、自然災害の発生しやすい地域や建物の建築年数で差をつけた保険料率に変更しました。

長期火災10年契約とが満期を迎え、最長36年のローン付帯火災保険、5年満期も重なり大量に満期を迎えました。2026年も同様の状況になります。

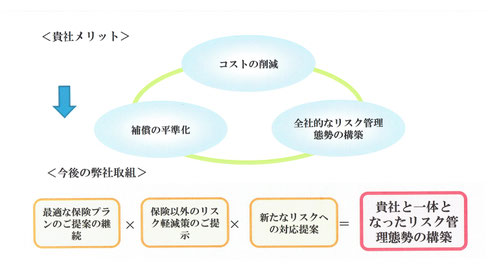

自然災害・賠償事故・地震から事業存続を図りましょう

お客様本位の保険見直しをご提案します。貴社のリスクマネジメントを検討し、保険料コスト削減と補償内容の見直しによるお客様本位の企画書をご提案します。

1.ご提案内容

リスクが均質の場合包括化が有効です

〇メリット

・保険の目的が、同一の都道府県所在地で用法が同一の場合は、包括契約にした方が安い保険料で契約できます。

・保険の期日を統一し一枚の保険証券で契約をします。

・管理の一元化が図れます。

・保険の見直しが楽になります。

・コスト削減が可能になります。(各社包括割引などを用意している保険会社が一般的です。)

・貴社と代理店、保険会社が一体化が可能になるため、事故管理やその他のサービスの提供が受けやすくなります。

複数の建物の所在地が他県だったり、用法が物件毎に異なる場合は、保険の目的に保険料差が生じます。個別契約か、包括契約を慎重に見極める必要があります

保険料は、建物の用法(事故の多い物件は高く、事故の少ない物件は安くしています。)と所在地、建物の構造(耐火造りは燃えにくいため保険料は安く、木造は燃え易いため高くしています。)などの組み合わせで決めます。

契約方針は次のことをご参考にしてください。

・過去の(3年〰5年)事故率、業種、地域等を検討した結果、個別に契約するほうがファイナンスメリットがある場合があります。

・包括契約にした方がファイナンスメリットが大きいかどうかを長期的に検討してください。

「包括契約か」「個別契約か」慎重に検討して決めましょう。

地震保険について損害保険協会のお知らせから学びましょう

3.地震保険リスク

我が国は有数の地震国ですが、震度7以上が発生し、甚大な損害を生じるのは100年に1回と言われていましたが、1995年に阪神淡路大震災、2004年新潟中越地震、2011年東日本大震災、2017年熊本大地震と相次いで続き、100年に1回の大地震は通用しなくなりました。しかも関東直下型地震と南海トラフは100年となり、このリスクが同時に高まっていると言われています。

内閣府と東京都は、南海トラフと関東直下型地震を想定し警告を発信しました。

リスクマネジメントの観点から、リスクの特定やリセスアセスメントの基盤となる災害や事故リスクは、従前の予想をはるかに超えたリスクとなっているのです。

直近の震度7以上の地震発生場所

1.阪神大震災

①1995年1月17日

②震度:マグニチュード7.3

③推定損害額:約10兆円

2.新潟中越地震

①2007年7月16日

②震度:マグニチュード6.8~7.0

③推定損害額:4兆円

3.東日本大震災

①2011年3月11日

②震度:マグニチュード9.0

③推定損害額:約16~25兆円

4.熊本大地震(参考内閣府調査要約)

①2016年 4月14日

②震度:マグニチュード7.0

③推定損害額:4.6兆円(積算中)

4.内閣府・東京都から地震警告 -企業地震保険をご案内します。

内閣府及び東京都指針の通り「地震・噴火・津波」は、東日本大震災を経験し、火災や自動車リスクと同様に、想定内のリスクとして「地震」をとらえることとなりました。(内務省、東京都指針の通り。)

地震・噴火・津波のリスクから生き残るために、企業は、「地震保険」を有効に活用し、リスク対策を図る必要があります。

東日本大震災後内閣府設置された「南海トラフの巨大地震モデル検討会」(平成23年8月)は、想定外をなくす観点から最大クラスの地震・津波の被害を取りまとめています。更に東京都においても「首都圏直下型地震」の被害発生状況を取りまとめました。

各事業体はこれらの指針を直視し地震に対するリスクマネジメントを展開する必要があります。

ー熊本地震から対策を検討する。

熊本大地震(2016年4月14日)震度7

内閣府は、熊本市内で震度6以上を記録した地域企業の事業継続に関する影響調査を実施した。

その結果、企業と取引先の被害状況で、80%の企業は準備したベスト1に地震保険(地震拡張担保特約・利益保険等)加入59.2%があった。

回復に地震保険加入が有効であったとの回答も36%を占めた。

南海トラフや首都圏直下型地震は、更に被害が大きくなり、損害額は巨大化すると想定しています。

過去の大地震から未だ完全に回復していない企業も多く、南海トラフ・首都直下型地震では、致命傷を受けることになります。

地震被害は、自社と取引先を一体で検討する必要があります。

企業が地震保険に加入するための方法

事業経営者にとり地震の被害は、事業経営にとり極めて大きな痛手を受けます。事業存続のため被害を最小限にして早期事業再開が重要な経営課題となります。地震保険の加入方法について下記の通りご案内します。

地震保険の契約方法は3通りあります。3通りの加入の仕方から貴社の方針に最も適したものを選んでください。

1.火災保険+地震拡張担保特約付(火災保険に付帯して地震保険の契約をします。)

①支払限度額方式(任意に設定可能・契約金額は制限されています。)

②縮小填補型方式(火災保険金額の15%~50%)

2.BCP地震保険

火災保険と別に契約することができます。(保険会社は限定されます。)

地震保険金額の決め方

適正な保険金額=事業継続に必要な地震保険金額を設定します。

※事業活動を継続するために必要な機能(経営・経理・情報・生産・流通・販売・社会的信頼性など)を確保するためには自社のファイナンス計画を立て、地震保険による資金調達額を決める必要があります。

5.リスクマネジメントにおける標準的な保険の内容(最強のリスクマネジメント)

適正な保険を付けるとは?

1.企業が必要としている補償(保険)は何か。

①事故の復旧費用や賠償金は会社の費用で賄うか(自家保険)保険をかけて保険金で賄うかを社内で検討することが大事です。保険は費用負担を抑える効果があります。

②保険は、勧められるままでは適正か否かの判断がつきにくくなります。不要な補償までついているため不適正な保険料になっていないかを確かめましょう。

(例)

(1の場合)重複契約の場合、両方から保険金は出ないことがあります。

(2の場合)工場の保険では、運送保険と原材料、製品などが重複契約になっている可能性があります。ご確認ください。

(3の場合)工場で火災保険(オールリスク担保)と機械保険に加入している場合、オールリスクの火災保険に加入している場合、機械険は必要か否か確認してください。

(4の場合)個人賠償保険は重複加入していませんか。無駄になっていないかをご確認ください。

2.新価保険になっているかを確かめる。

①10億円の再調達価格のある物件に火災保険補償額3億円かけた場合、新価契約になりません。

1部保険となり一部部分損害時も復旧費用は、30%しか保険金が出ません。残りは自家保険として別に出し前することになります。ファイナンス効果をご確認ください。(自家保険)

②補償内容を提示しないで大丈夫ですよ、と言った代理店は危険です。

3.補償内容と保険料は適正か。

①地域(自然災害の多少)、建物構造、建物の用法、建物の経年等により保険料が決まります。保険種類、補償内容を検討しましょう。保険料安いか高いかは、各社から相見積もり比較が良いでしょう。乗り合い代理店の場合、各保険会社の見積書を取り補償内容と保険料を比較検討することができます。各社の見積書を取り比較してみましょう。

主幹庁の指導により特定な割引は独禁法違反になり厳しく制限されました。

-現在の保険市場は、保険会社の損益計算書が反映しています。

②企業内代理店や従来からの付き合いで契約を行っている場合、適正な補償と保険料になっているかどうか時々確認しましょう。他社代理店を活用することは重要なリスクマネージメントです。

企業の火災保険の補償項目は、基本的にオールリスク担保を前提にしています。

①火災・落雷・破裂・爆発

②風災・雹災・雪災

③水災

④電気的機械的事故

⑤不足かつ突発的事故・その他事故

重要1.新価価額契約の付け方 保険会社の建物評価シートから再調達価格を作成します。

事故の場合は、評価額をチェックし保険金の算定を行います。

(保険金支払いは、適正か否か金融監督庁の重要な監査対象になります。)

重要2.時価額契約の仕方 契約時の時価額を算出し契約します。

事故の場合は、時価額/再調達額の比例額を計算し、損害額に案分して算出します。

復旧費用の不足額は自家保険となります。

重要3.事故ありの場合過去5年間の損害率を基に保険料の割増を行います。

保険料の割引は規定以外できません。

保険金額の算出は、代理店にご相談してください。

2.地震保険

地震保険は事業継続に直結するのでステークホルダーにとり特に関心があります。

①縮小填補型地震保険(火災保険拡張担保)

②支払限度型地震保険(火災保険拡張担保)

③BCP地震保険 (火災保険とは別に単独で付けます。)

重要1.家庭用の火災保険付き地震保険は、上記記載していません。

重要2.保険会社によっては、地震保険枠がなく加入できない場合もあります。ご相談してください。

重要3.地震拡張担保特約の承認がない場合引受けが困難です。

※地震保険の脅威は巨大地震南海トラフ・首都圏地震他をご参照ください。

3.賠償責任保険

不法行為、債務不履行により被害者の物に損壊があり、法的賠償責任が生じた場合に賠償保険が適用されます。

賠償保険の賠償金は次の通りの基準で支払います。

①物の損壊の場合、復旧費用で超過額は支払えません。(判例による。)

②身体障碍の場合、治療費用+治療雑費+介護費用+休業費+慰謝料(後遺障害級別認定金額+逸失

利益等)となります。

③死亡の場合、死亡認定金額(逸失利益等を含む。)

賠償保険の基本的な契約内容

①施設賠償保険(施設の規模が基礎数値になります。)

②生産物賠償保険(売上が基礎数値になります。)

③受託者賠償保険(受託金額が基礎数値になります。)

④請負者賠償保険(請負金額が基礎数値になります。)

⑤旅館賠償保険(旅館・ホテルに適用します。施設賠、生産物賠、受託陪が補償内容となります。)

⑥個人賠償保険(加入者及び家族が他人の物に損害を与えた場合等が対象となります。)

業種や業態により賠償保険の内容は更に細分化し、定型化したり実際のリスクに対応した保険商品なっています。

誤った契約は、事故が発生しても支払いの対象になりません。代理店とよく相談しリスクに応じた契約をしてください。

重要1.賠償保険の賠償は、保険上法的合理性があることが条件となります。

重要2.賠償額は、時価払いとなります。

重要3.高額賠償に耐える金額が加入必須になります。

4.業務災害補償保険

従来の労災上乗せ保険が、社会の要請に応じた内容で登場しました。全ての業種を対象にし、「売上法式」と「人数方式」のいずれかを選択します。従業員はアルバイトも含めて全員対象になります。

建設業の1人親方の労災未加入が解消されます。パート・アルバイトも加入でき、使用者賠償、雇用慣行費用やセクハラなどの対策費用も補償されます。

死亡・後遺障害が発生した場合、「災害規定」が支払い上限金額になるので注意を要します。また労災保険と関係なく貴社の災害規定を基に支払われるので保険の機能が生かされています。

保障内容は次の補償項目から選択して契約できます。

①死亡・後遺傷害保険

②入院日額

③手術保険金

④通院日額

⑤労災認定身体障害

⑥使用者賠償保険

⑦メンタルヘルス対策費用

⑧雇用慣行賠償

重要1.その他補償の範囲を広げられます。

重要2.労災保険の上乗せとなりますが労災認定に関わりなく支払います。。

重要3.業種と売り上げによって保険料が決まります。

重要4.新型コロナウィルス感染症は、指定感染症になったため、労災認定時には当該保険が適用されます。

5.傷害保険

①個人用・家庭用傷害保険

②国内旅行傷害保険

③海外旅行傷害保険

6.サイバーテロ保険(情報漏えい)

①被害者への賠償

②費用損害(調査費用、郵送代、弁護士費用など)

③システム復旧費用

リスクマップにより自社のリスクを検討し、必要な保険に加入します。貴社のリスクに応じた加入がベストです。

信用保険、海外PL等のご相談にも応じます。

7.自動車保険

令和8年1月1日大手損保4社、自動車保険を6〜8.5%引き上げへ 上昇率最大

日本経済新聞金融2025年8月28日 11:37(2025年8月28日 18:38更新)

大手損保4社は自動車保険料を引き上げる

損害保険ジャパンと三井住友海上火災保険、あいおいニッセイ同和損害保険は2026年1月に自動車保険料を全国平均で6〜7.5%引き上げる。東京海上日動火災保険は25年10月に8.5%上げる。事故車の修理費の上昇分を転嫁する。大手そろっての引き上げは2年連続で、引き上げ率はさかのぼれる12年以降でいずれも最大となる。

損保ジャパンは7.5%、三井住友海上は7%、あいおいニッセイ同和は6%引き上げる。東京海上日動は25年10月に引き上げ、異例となる1年に2度の改定をする。具体的な改定率は用途や車種によって異なる。

修理費の高騰で保険金の支払いが増えている。25年3月期の4社合計の保険金支払いは前の期比7%増の約2兆3000億円だった。安全運転の支援システムなど最新の装備を修理する費用がかさんでいる。

自動車整備工場の人件費も高騰している。4社は自動車保険で整備業者に支払う全国平均の1時間あたりの修理費を平均9.2%引き上げた。厚生労働省によると、24年度の自動車整備士の有効求人倍率は5.5倍に達する。今後も保険料の引き上げ圧力になる。

自動車保険は国内の保険事業の最大分野だ。売上高にあたる正味収入保険料のうち約5割を占める。収支は保険金の支払いの増加などで伸び悩んでおり、改善が急務になっている。25年3月期の4社の本業の利益を示す保険引受利益は1130億円と24%減った。

自動車保険の構成

自動車保険は「オールリスク補償」で車両保険、賠償保険、傷害保険、費用保険から構成されています。また対人賠償事故の場合「自賠責保険」の上乗せとなります。

①ノンフリート契約

②フリート契約(10台以上の場合、フリート契約になります。フリート割引は、事故率により決まります。)

重要1.構内車両もフリート契約が適用します。

重要2.損害保険各社の自動車保険料は一律ではありません。各保険会社にご確認ください。